La VEFA, (Vente en l’Etat Futur Achèvement), correspond à une vente sur plan. Elle vous permet d’acheter un logement neuf, avant sa construction ou alors que celle-ci est déjà entamée. Cette forme de vente est strictement réglementée par la loi.

Le Prêt à taux zéro « Plus » ou PTZ+ a été modifié et assoupli depuis le 01 janvier 2016. Ce dispositif a pour vocation de soutenir prioritairement les primo-accédant à faibles revenus dans le financement de leur résidence principale. Ce prêt concerne les logements neufs basse consommation, satisfaisant aux nouvelles exigences de performance énergétique.

Faire le choix de devenir propriétaire de sa résidence principale ou d’investir dans l’immobilier locatif est une décision très impliquante. C’est bien souvent l’un des achats majeurs de la vie. Acquérir un logement neuf présente de divers avantages pour les propriétaires occupants comme pour les propriétaires bailleurs. Frais de notaires réduits, possibilité d’exonération de taxe foncière, économies d’énergie, frais d’entretien réduits, aides fiscales et financières, garanties constructeur…

Diverses informations et conseils pour acheter une parcelle constructible et faire construire votre future maison.

La procédure d’achat d’un terrain constructible est semblable à celle de l’achat d’un logement neuf.

On choisit pour vous les meilleurs emplacements selon votre profil car pour nous, notre meilleur pub : c’est vous !

Depuis le 29 août 2014, le projet de dispositif Pinel remplace la loi Duflot. Celui-ci a l’objectif principal d’encourager la production de logements neufs en France et l’investissement dans les villes à fort potentiel locatif. Acheter un logement répondant aux critères RT 2012 vous permet de bénéficier des avantages fiscaux de cette mesure gouvernementale.

Le dispositif de défiscalisation Pinel vous permet de concrétiser vos projets dans l’investissement immobilier locatif.

Pour des investissements réalisés depuis le 01 septembre 2014, chaque investisseur pourra choisir de louer son bien pendant trois périodes distinctes :

Autre nouveauté : l’investisseur pourra louer son bien à ses ascendants ou descendants.

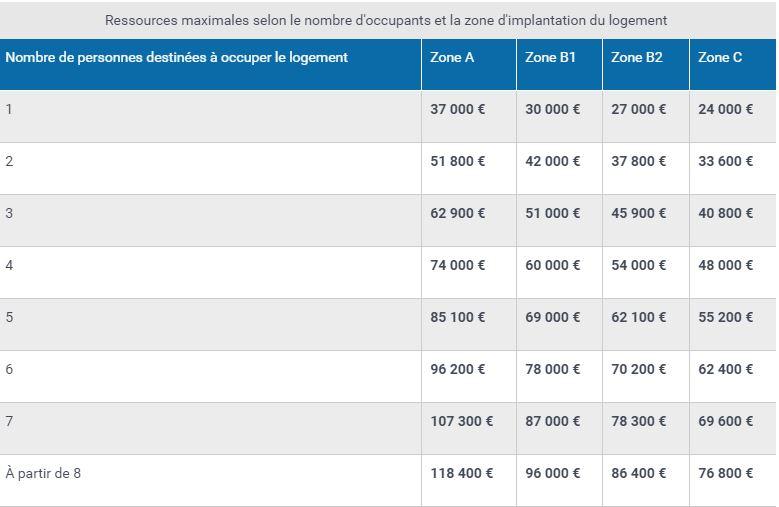

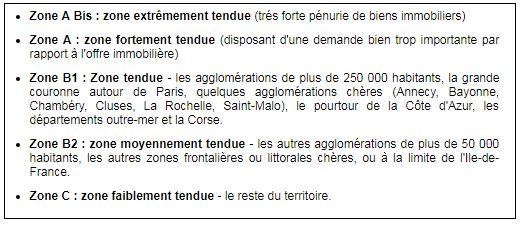

Pour bénéficier de cette réduction d’impôt sur le revenu, il est impératif d’acquérir un logement basse consommation, conforme aux caractéristiques de performance énergétique de la réglementation thermique RT 2012. D’autres conditions sont également exigées par la loi (plafond de ressources, plafond de loyers, ….).

L’avantage fiscal concerne les logements achevés dans les 30 mois qui suivent la Déclaration d’Ouverture de Chantier (DROC) en ce qui concerne les logements acquis en vue d’un futur achèvement.

En faisant le choix d’acquérir un logement dans un programme immobilier neuf, les acquéreurs, occupants ou investisseurs, bénéficient de la protection de 3 garanties majeures, légales et obligatoires. Une assurance tranquillité contre d’éventuelles malfaçons courant jusqu’à 10 ans après la réception de votre bien !